{kind=link}

{kind=link}

碳交易市场现状及草地碳汇潜力研究

[王穗子1, 2  , 刘帅

, 刘帅3 , 樊江文1, * , 张雅娴1, 2 ]

, 刘帅, 张雅娴|

|

作者简介:王穗子(1990-),女,四川巴中人,在读博士。 E-mail:wangsz.16b@igsnrr.ac.cn

本研究概述了国内外主要碳交易市场和各大洲典型碳示范项目的现状以及中国碳交易市场的潜力,分析了中国草地碳汇的潜力和草地碳汇交易的必要性。目前世界主要发达国家已建立各自的碳排放交易体系(如欧盟排放交易体系,芝加哥气候交易体系等),其中欧盟排放交易体系占主要地位,在全球碳交易市场中占据较大份额。国际上开展的固碳项目主要位于北美洲、南美洲、亚洲、非洲和大洋洲,主要采用再造林、减少森林砍伐、保护生物多样性、提高能源效率和进行可持续有效管理等方式,增加总固碳量,以减少CO2排放。中国碳交易主要遵循清洁发展机制(CDM),CDM项目注册和签发量均在全球占据较大份额,且项目主要分布于四川、云南、内蒙古等省份,主要为新能源和可再生能源项目两种减排类型。我国的核证减排量(CER)高达1028.98 Mt CO2e,位居世界第一。在7个碳交易试点省市顺利进行下,中国有望于2017年统一碳排放权交易市场。中国碳交易市场中配额项目累计成交量和成交额最高的是湖北碳市场,中国核证减排量(CCER)项目累计成交量最多的是上海碳交易市场。无论从较低的减排成本或从CDM项目市场规模来看,我国都具有较大的优势与潜力。目前CDM项目虽还未涉及草地碳汇,但草地作为我国面积最大的生态系统,具有巨大的碳汇潜力,将在未来的碳交易市场中占据重要地位。

Carbon trading is a market mechanism and key instrument in the mitigation of climate change. This paper summarizes the transaction agencies, types, trading mode and the condition of global carbon trading markets, along with the sequestration projects underway in each continent. We also analyze the potential of grassland carbon sinks. Although there is no unified international carbon trading market, the major developed countries have their own emissions trading systems. The European Union scheme covers a large proportion of global carbon trading volume. Projects located in North America, South America, Asia, Africa and Oceania, maintain total carbon sequestration schemes to reduce CO2 emissions through reforestation, reducing deforestation, conserving biodiversity, improving energy efficiency and sustainable management. China is responsible for a large proportion of the world’s registered and issued projects for the Clean Development Mechanism (CDM). These CDM projects are mainly distributed in the Sichuan, Yunan and Neimenggu provinces. The major type of emission reduction is the promotion of alternative and renewable energy. Chinese certified emission reduction (CCER) is up to 1028.98 Mt CO2e, ranking first in the world. In China, the carbon trading market of Hubei has the highest turnover in quota projects, while the Shanghai market has the highest volume. China has enormous potential to both lower emission reduction costs and increase the size of the CDM market. China also has abundant meadow resources. Although the grassland carbon sinks are not in the CDM project, they will play an important role in future trading markets.

人类活动导致温室气体含量增加, 全球表面温度升高, 加剧了温室效应, 引起全球暖化[1]。建立和完善碳交易市场, 实施有效的减排增汇, 将有助于逐步减缓气候变化[2, 3]。先后签订的《联合国气候变化框架公约》和《京都议定书》均形成了对全球温室气体排放的约束性交易机制, 要求附件一国家率先减少温室气体排放。为减轻大国强制减排的负担且在全球范围内减排成本效益达到最佳, 《京都议定书》规定了3种碳交易机制, 即基于项目的清洁发展机制(CDM), 联合履约机制(JI)和基于配额的国际排放贸易机制(IET)。CDM是唯一适用于发达国家与发展中国家进行交易的机制[4, 5]。这3种机制促成了国际碳交易市场, 推动了国际碳交易的快速发展。目前碳交易市场俨然成为仅次于石油市场的第二大市场[6], 按照其发展状况, 很有可能超过石油市场, 成为世界第一大市场[7]。碳交易市场发展迅速, 但是呈分散状态, 没有形成统一的国际市场, 且价格波动过大[8]。目前关于林业碳汇项目的交易已逐步成熟, 可草地碳汇的资源开发和交易却远滞后于森林碳汇。而草地作为我国陆地面积最大的植被类型, 每年的固碳量约为我国全年碳排放量的40%, 具有极大的固碳潜力和碳汇价值[9, 10], 在未来的碳交易市场中有较大的交易空间。

在3种碳交易机制的灵活运行下, 全球碳交易市场成长迅速。据世界银行数据统计, 2005年全球碳交易额为111.75亿美元、碳交易量为711.87 Mt CO2e, 2011年全球碳市场的交易额为1760.19亿美元、交易量为10282 Mt CO2e, 碳交易量和碳交易额在较短时间内实现了快速增长。欧美等发达国家和地区通过碳交易取得了显著的环境和经济效益, 欧盟排放交易体系占据碳交易市场的主导地位, 约占全球碳交易总量的3/4; 英国以激励机制促进低碳发展, 从而提高能源的利用效率, 降低温室气体排放量; 美国通过农田碳交易, 增加了农业新的收入来源; 德国对碳排放权交易进行管理, 也获得了经济环境双赢的局面。目前全球有20多个碳交易平台, 其交易标的主要为两种, 一种为CO2碳排放配额及由此衍生出的类似期权和期货的金融衍生品, 另一种为相对复杂的减排项目。

根据减排体制不同, 碳交易市场分为京都市场和非京都市场。按照其交易的排放权来源不同, 碳交易市场可分为基于配额的交易市场和基于项目的交易市场。在以配额为基础的市场中又分为强制碳交易市场(如欧盟排放交易体系)和自愿碳交易市场(如芝加哥气候交易所)。

欧盟排放交易体系(European Union Emissions Trading Scheme, EUETS)是全球最大的碳交易市场, 是配额的主要交易市场, 全球约75%的碳交易在欧洲成交。其具有众多的交易中心(如欧洲气候交易所、欧洲能源交易所), 被视为实现欧盟京都承诺和后续协议气候政策的基石。该体系交易执行清洁发展机制和联合履行机制项目标准, 采取总量限制、强制减排的分配方式, 具有交易目的和交易品种多样化的特点。

新南威尔士州减排计划(New South Wales Greenhouse Gas Reduction Scheme, NSWGGAS)正式启动于2003年, 主要针对于电力企业的减排, 是首个基于总量配额交易的减排交易体系, 包括澳大利亚气候交易所(ACX)和澳大利亚金融与能源交易所(FEX)。该体系旨在通过电力行业减少温室气体排放, 对新南威尔士州的电力企业预定强制减排目标, 超过的部分可通过购买减排证来补偿。

美国虽然退出了京都议定书, 但仍然活跃。芝加哥气候交易所(Chicago Climate Exchange, CCX)是首个由企业发起、自愿参与温室气体减排交易的机构和平台, 并对温室气体减排量承担一定的法律约束力, 是全球第二大的碳汇交易市场, 能同时开展6种温室气体(二氧化碳、甲烷、氧化亚氮、氢氟碳化物、全氟化物、六氟化硫)减排交易。

同时, 亚洲部分国家也着手建立碳交易市场。日本是亚洲第一个建立碳交易市场的国家, 日本的碳交易体系更加复合和多元, 主要表现为政府的强制介入和资源交易结合。印度于2008年也开始进行碳交易, 是首个建立国内碳交易市场的发展中国家, 是第二大CDM供给国, 主要针对国内钢铁、水泥、化肥等多个行业企业实施强制性减排交易。交易执行清洁发展机制和联合履行机制项目标准, 交易商品还包括欧盟减排许可期货、核证减排额现货和核证减排额期货。

从交易量和交易额来看, 配额市场占据碳交易市场主要份额, 而配额市场中以强制交易为主, 自愿交易为辅。其中欧盟排放交易体系占据主要地位, 其交易额占配额市场交易额的98%以上, 占全球碳交易市场的75%。1998-2004年全球碳交易量从1900万t增长到1.2亿t。自2005年欧盟排放贸易体系实施, 全球碳市场迅速发展, 碳配额和项目减排量的交易量突破7亿t, 交易总额超过108亿美元(其中碳配额交易量3.29亿t, 交易额82.8亿美元)。在随后的4年间全球碳市场首先呈快速增长, 碳配额交易额从82亿美元增至1263亿美元, 在2011年交易额达到顶峰(1760亿美元), 到2014年交易量也达到顶峰(104亿t)。而随着持续的欧债危机和经济低迷, 全球碳市场也呈现出了弱势盘整的状态, 2015年交易量仅60多亿t, 交易额仅为500多亿美元[11, 12]。

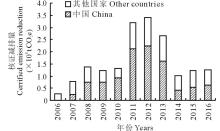

据世界银行最新数据统计:2015年经核证的减排量比2014年显著增加了17%。截至2017年1月31日, 联合国最新统计数据表明:CDM注册项目数8627个, 主要为节能和提高能效的减排项目, 占所有项目数的75.09%。中国CDM注册项目数为3763个, 几乎占据了全球CDM注册项目数的一半。全球总核证减排量为1779 Mt CO2e, 中国、巴西和韩国的核证减排量分别占据57.81%、12.53%和8.43%。自2005年至2016年, 核证减排量在2011-2013年间达到最大, 中国的核证减排量始终在全球占据较大比例(图1)。

| 图1 全球历年核证减排量 资料来源:联合国气候变化框架公约(UNFCCC)官网公布数据。Fig.1 The certified emission reduction of global Data source: data released by the united nations framework conbention on climate change. |

能源减排和陆地生态系统固碳都是减少温室气体排放的重要手段, 陆地生态系统固碳具有对生态系统影响小、成本低、固碳量大、具生态效益等优点。目前国际上已经开展了较多的固碳项目[13], 主要集中于北美洲、南美洲、亚洲、非洲和大洋洲。主要通过重新造林、减少森林砍伐、提高可持续有效管理和能源效率、保护生物多样性等方法来增加总固碳量, 减少CO2排放。

北美洲的典型碳示范项目中, 阿巴拉契亚绿色森林工程是在美国阿巴拉契亚废弃矿区种植约1.25亿棵树, 将70820 hm2的贫瘠矿山恢复为森林。美国碳示范项目是针对被火灾摧毁的美国卡斯特国家森林、圣贝纳迪诺国家森林、浦卢莫斯国家森林、安杰利斯国家森林和圣胡安国家森林的部分地区, 通过重新造林进行恢复。美国秸秆覆盖项目是探索左布罗河流域农田秸秆覆盖的固碳效果, 并利用气候通量方法和生物量收获方法监测固碳效果。美国国家森林基金会“ 碳基金” 项目自2009年开始, 在自然毁林的土地上进行植树固碳, 目前已在2120 hm2土地上恢复植树1329500棵。美国加利福尼亚北部加西亚河森林项目主要是增加固碳量高的土著红木树和道格拉斯冷杉树的比例。联合国开发计划署在洪都拉斯实施的通过生态系统生产力的可持续管理实现全球多重环境效益项目共投资304.5万美元, 旨在保护湿润阔叶林和干旱农业生态系统的生物多样性, 实现土地的可持续管理和固碳作用。缓解气候变化-墨西哥南部可持续性森林管理和能力建设项目共投资1703.9万美元, 重新造林10000 hm2, 减少森林砍伐84000 hm2, 减少森林退化32万hm2。加拿大黑暗森林碳项目实施于克雷斯顿东北部、不列颠哥伦比亚东南部, 共涉及面积为54792 hm2, 避免森林砍伐, 减少碳排放, 实施碳监测, 保护和提高生物多样性, 为多种濒临灭绝的生物提供栖息地。

南美洲的典型碳示范项目中, 玻利维亚的诺尔· 肯普夫· 梅尔卡多气候行动项目执行期为1996-2005年, 有效期为30年, 旨在通过减少森林砍伐和退化引起的碳排放, 缓解当地农业扩张造成的森林砍伐, 2005年经第三方认证, 已减少1034107 t CO2e。森林碳伙伴基金在智利实施的碳减缓项目再造林200万hm2, 实施天然林管理600万hm2, 再造林和森林管理830万hm2。秘鲁亚库马马森林碳项目于2010年开始, 有效期为30年, 面积涉及3299 hm2, 通过避免森林砍伐和退化引起的碳排放、保护和维持生物多样性, 为当地居民提供工作机会及提高收入。秘鲁北部高原地区保护区和森林可持续管理项目实施时间为2012-2016年, 共投资1967.8万美元, 可持续有效管理2000 hm2森林, 可固碳50000 t, 防止土壤侵蚀34000 t。

非洲的典型碳示范项目中, 苏丹综合固碳项目共投资1470.9万美元, 重新造林10000 hm2, 并利用参与式管理和消防管理系统管理森林, 推广高效生物能源。森林碳伙伴基金在埃塞俄比亚的碳减缓项目在埃塞俄比亚东部奥罗米亚区域进行, 共涉及57个森林, 面积为2900万hm2, 主要为减少森林砍伐以提高碳储量。森林碳伙伴基金在刚果共和国碳减缓项目位于金沙萨附近的马伊恩东贝省, 项目涉及面积12300万hm2, 主要为减少森林砍伐的影响, 进行造林/再造林, 提高社区森林管理和能源效率。联合国环境规划署在非洲的抵御森林砍伐的农业、林业培育、保护和行动项目包括撒哈拉以南的7个非洲国家, 是通过土地利用、土地利用变化、林业和生物质能工程等技术来提高碳信用。

亚洲的典型碳示范项目中, 法国开发署云南省生物固碳造林和沼气项目, 开始于2010年, 将持续17年, 预计未来20年内减少520万t CO2e。地中海区域高保护价值森林的综合管理方法示范项目实施时间为2012-2017年, 实施地点为土耳其, 共投资712万美元, 通过提高土耳其的生物多样性、减少碳排放、提高对再生能源技术的投资, 5年内总固碳量增加28.2万t CO2e。联合国开发计划署在阿塞拜疆实施高加索区域土地和森林管理的可持续发展项目, 实施时间为2011-2016年, 共投资1708万美元。提高林地的综合管理, 可避免由森林退化引起的CO2排放25666 t CO2e, 提高草地和森林生态系统的管理和恢复, 可增加固碳量564122 t CO2e。联合国计划开发署在泰国实施的通过生态服务实现森林和流域群落的综合管理项目, 实施时间为2010-2015年, 项目保护和扩大森林5250 hm2, 减少森林砍伐和森林退化至少296 hm2, 增加了固碳量163426 t CO2e。

大洋洲的典型碳示范项目, 联合国开发计划署在萨摩亚实施的加强重要生态系统多重管理项目共投资473636美元, 预计使区域植被覆盖面积增加24430 hm2, 有效管理128000 hm2森林, 每年减少森林砍伐500 hm2, 造林500 hm2。澳大利亚新叶碳项目位于澳大利亚塔斯马尼亚岛, 开始于2010年, 有效期为30年, 涉及面积为22793 hm2, 项目内容为避免砍伐保护森林增加碳汇, 保护当地动植物、保持生态连贯性、减少景观扰动, 预计2011-2020年共减少排放431060 t CO2e。

我国碳交易活动遵循CDM的交易理念、原则和操作方法。 截至2017年1月31日, 联合国最新统计数据[14]表明:在CDM项目中, 中国、印度和巴西3个国家占据主导地位, 分别占注册项目总数的48.51%、21.09%和4.41%。我国核证减排量高达1029 Mt CO2e, 占全球核证减排量的57.81%, 位居第一。核定减排量价格为每t CO2e 10~33元(2~5 $· t-1 CO2e)。

目前我国在全球碳排放交易市场中占有较高的份额, 由国家发改委批准的CDM项目共5074项, 估计减排量为782.1 Mt CO2e, 在联合国清洁发展机制执行理事会(EB) 注册的项目已达3807项, 估计年减排量为627.4 Mt CO2e, 获得核证减排量(CERs)签发的CDM项目数达1543项, 估计年减排量为355.6 Mt CO2e[15]。我国CDM项目逐渐进入注册和签发高峰期, 未来将会成为全球最大的卖方市场。我国的CDM项目多分布于四川、云南、内蒙古等省份, 这些地区经济发展水平或人均收入较低, 而风能、水能等自然资源丰富, 技术相对于发达地区落后, 减排潜力更大。四川省批准和注册的CDM项目最多, 分别为565和368项, 估计年减排量为162.2 Mt CO2e。内蒙古自治区获CERs签发的CDM项目数最高, 共192项, 估计年减排量达31.6 Mt CO2e。西藏目前暂无相关项目开展(表1)。我国CDM项目主要集中于节能和提高能效、开发利用新能源和可再生能源、回收利用甲烷等领域[16]。批准、注册、签发的新能源和可再生能源项目数最多, 分别占总数的73.46%、83.35%和81.34%, 估计年减排量也远远大于其他减排类型。节能和提高能效、甲烷回收利用项目类型的数量和估计年减排量分别位居第二和第三。造林和再造林项目最少, 获批准、注册、签发的项目数分别仅为5、4和2项(表2)。

| 表1 我国按省区市分布的CDM项目数和估计年减排量 Table 1 The number of CDM projects and estimated emission reduction by region |

| 表2 我国按减排类型分布的CDM项目数和估计年减排量 Table 2 The number of CDM projects and estimated emission reduction by different types |

我国碳交易市场发展较晚, 其建设思路与欧盟排放交易体系相似, 分为试点市场期(2011-2016年)、建设发展期(2017-2020年)和全面运行期(2021-2028年)[17]。2011年底, 北京、上海、湖北、深圳、广东、天津和重庆成为碳交易的试点省市[18]。北京环境交易所、天津排放权交易所、上海环境能源所、湖北碳排放权交易中心、深圳排放权交易所、广东碳排放权交易所、重庆碳排放权交易中心等多家环境交易所相继成立。2016年, 四川和福建两个非试点地区的碳市场也相继开市。在全国发展改革系统应对气候变化的工作电视电话会议中, 明确提出加快建立全国碳排放交易市场, 出台了相关法律法规和配套政策, 健全碳排放交易市场管理体制。国家发改委预计, 2017年将统一碳排放权交易市场, 启动建立全球最大的碳排放交易系统, 其市场规模甚至会远超目前最大的碳排放交易体系(欧盟排放交易体系), 中国将成为第一大碳市场。

深圳排放权交易所是全国第一个开业的碳排放权交易所, 于2013年6月18日正式开市。涉及碳排放部门、公共建筑业和公共交通部门。交易主体为个人和企业, 参与企业数量高达635家, 减排量准入标准为基线标准下自愿选择, 深圳碳交易市场仅对项目类型和项目地区具有限制, 对项目减排量产生的时间没有任何限制。

北京环境交易所于2013年11月28日正式交易。交易涉及电力、制造业、公共交通、供热和建筑部门, 交易采用熊猫标准(中国第一个碳交易试点标准), 交易主体为个人和企业。参与企业数量大约600家, 减排量准入标准为1万t CO2e· yr-1。北京碳市场的交易产品是7个试点中最丰富的, 且与河北承德市合作启动了我国首个跨区域碳交易市场建设。

上海环境与能源交易所成立于2008年, 由上海联合产权交易所独资设立, 涉及碳排放部门和公共建筑业。交易标准为“ 绿色世博” 自愿减排交易机制和交易平台, 通过该平台支付购买行程中产生的碳排放, 从而实现自愿减排, 交易主体为个人和企业, 参与企业数量约191家, 减排量准入标准为2万t标准煤。

广东碳排放权交易所于2013年12月19日正式交易, 交易标的主要包括广东省碳排放配额和经省发展改革委批准的其他交易品种, 交易主体为个人和企业, 采用配额竞拍机制, 配额分配是免费和有偿发放相结合。其主要开展碳排放权、自愿减排量、碳汇、节能减排技术和节能量交易; 提供二氧化硫、化学需氧量和氮氧化物等主要污染物排放权交易服务及相关的投融资、咨询、培训等配套服务。

天津排放权交易所于2013年12月26日正式交易, 其交易模式和运行机制参见芝加哥气候交易所, 涉及能源密集型行业(包括电力和非工业企业), 交易主体以企业为主, 交易采用自愿加入、强制减排、总量控制标准的方式。参与企业数量约200家, 减排量准入标准同北京环境交易所。

湖北碳排放权交易中心于2014年4月2日正式交易。湖北是第6个启动运行的碳交易试点, 却取得瞩目的成绩。湖北碳市场交易总量、交易总金额、投资者数量、省外引资金额等主要市场指标均位列前茅, 碳金融创新的种类、数量和规模也遥遥领先。

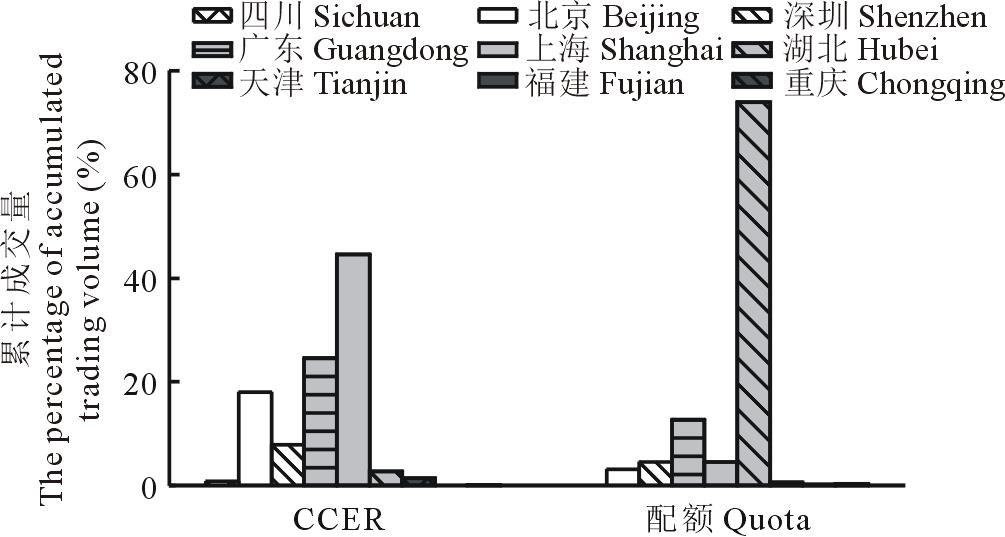

我国碳市场交易仍以二级市场现货为主, 主要交易产品为各省市的碳排放权配额和经审定的项目减排量。项目减排量以中国核证减排量(CCER)为主, 用于控排机构在履约时抵消一定比例的碳配额及机构和个人的自愿碳中和行动。2016年, 共成交碳配额现货6400万t, 交易额约10.45亿元, 分别比2015年增长80.0%和22.1%(图2)。碳交易市场里配额项目累计成交量为39830万t, 累计成交额为102.1亿元。配额项目累计成交量和成交额最高的均为湖北碳市场。湖北碳排放权交易中心累计成交量和成交额分别为29439万t和6.9亿元, 分别占全国总量的73.92%和72.43%。广东碳排放权交易所、上海环境能源交易所和深圳排放权交易所的配额项目累计成交量也分别占据总累计成交量的12.71%、4.55%和7.72%, 而北京环境交易所、天津排放权交易所、海峡股权交易中心和重庆碳排放权交易中心配额项目累计成交总量共占总累计成交量的4.25%。

| 图2 中国各碳交易市场CCER和配额累计成交量比较Fig.2 The comparison of carbon trading markets in China at CCER and quota |

碳交易市场里CCER项目累计成交量为9090万t, CCER项目成交量主要集中于上海环境能源交易所、北京环境交易所、广东碳排放权交易所和深圳排放权交易所, 几乎占了总累计成交量的95%。其中累计成交量最多的是上海碳交易市场, 上海环境能源交易所CCER累计成交量高达4053万t, 占总累计成交量的44.59%(图2)[19]。

试点市场之间年度成交均价相差较大, 北京碳市场价格最为稳定, 年度成交均价最高(37.3元· t-1)。3年期间最高成交均价为77元· t-1, 最低成交均价为32.4元· t-1。上海碳交易市场年度成交均价最低(11.7元· t-1), 且最低日均价和最低月均价均出现在上海, 分别为9.5和15.52元· t-1。全国最高成交均价出现在深圳碳市场, 为122.97元· t-1。

构建碳排放交易市场是最有效、成本最低的减少温室气体排放的措施, 目前欧盟、美国等碳交易市场已发展到一定程度并日益成熟, 亚太碳交易市场也在逐步形成, 全球碳交易市场将呈现三足鼎立的现象。我国7个试点碳交易市场已经正常运行, 积累了4年左右的实操经验, 在全国碳交易机制全面启动后, 中国将成为全球最重要的碳交易市场。从绿色中国建设、产业结构优化升级的角度来看, 建设碳交易市场具有重要意义[20]。

无论从较低的减排成本或从CDM项目市场规模来看, 中国均具有较大的优势和潜力。由于发达国家能源利用率已经较高, 若想进一步提高能源利用率则需要更为先进的能源利用技术, 势必会导致减排成本增加且减排潜力有限。我国能源消费结构以煤炭为主, 能源利用率较低, 减排潜力大, 加之劳动力成本较低及具有较好的政策环境和经济发展潜力, 因此减排成本相对较低。我国在CDM项目数量、预估温室气体减排量和已产生的碳信用数量上, 均占据较大份额, 成为重要的CDM项目东道国。目前已有法国开发署、世界银行、联合国开发计划署等多家机构在我国开展固碳项目。在中国实施的首个生物固碳项目是法国开发署云南省生物固碳造林和沼气项目, 该项目将持续17年, 预计20年内将减少排放520万t CO2e。中国绿色碳汇基金会也在国内开展了大量固碳项目, 如伊春森林经营增汇减排项目, 该项目预估净碳汇量6022 t CO2e。清洁发展机制为我国累计带来了大量资金, CDM项目的开发、建设、运行, 带来的融资达数百亿美元[21]。我国在联合国发放的碳排放交易中占据较大比重, 成为全球第一供应国, 碳汇交易市场将成为我国重要的交易市场。

草地生态系统作为分布最广泛的类型之一, 在陆地生态系统占据着重要地位[22], 在碳固存和陆地碳循环中具有重要作用, 是重要的碳汇资源库[23]。草地生态系统作为我国面积最大的生态系统, 具有森林无法代替的功能。我国草地资源丰富, 天然草地面积约占国土面积的40%, 主要位于西部、西北部和北部地区, 其植被碳储量为中国陆地生态系统植被层碳储量的2.65%~13.58%, 土壤层碳储量高达12.62%~64.59%[24, 25, 26, 27]。草原植物根系庞大, 地下生物量占很大的比例。很多碳循环过程发生于土壤中, 且这些碳转化速率较慢, 草原面积大, 因而是非常重要的潜在碳汇。根据政府间气候变化专门委员会(IPCC)发布的评估报告, 1 hm2天然草地每年能固碳1.3 t, 等于减少CO2排放量6.9 t。中国草地面积约400万km2, 每年约能固碳5.2亿t, 等同于每年减少27.6亿t CO2e, 为全国碳排量的30%~50%[28, 29]。草地碳汇估算结果具有较大不确定性, 我国草地生态系统的年均碳汇量为7.04~84.00 Tg C· y

草地资源有着良好的生态、社会、经济效益[33]。虽然目前草原碳汇项目还停留在初期的开发研究阶段, 草地碳汇也不在CDM项目之列, 主要依赖于资源交易市场[6], 但不能忽视草地碳汇的价值。中国目前已有学者展开了对草地碳汇交易的研究, 王天津[34]认为西藏部分草原地区具备成为CDM项目的基本条件。郭健[35]也指出应积极构建草原碳汇交易平台, 从而实现草原大区向草原碳汇交易大区的转变。较多学者还评估了部分区域的草地碳汇市场价值。张文娟等[36]评估内蒙古锡林浩特典型草原的碳汇价值约4.46亿元。通过不同的管理措施, 内蒙古的退化草地也极具增汇潜力, 约为45.86 Tg· yr-1, 按照林成本法的固碳价格标准来推算, 内蒙古草地潜在的碳汇价值为119亿元· yr-1 [37]。中国科学院、四川省草原科学研究院和四川社会科学院组织专家对川西北草原退化现状以及开展草地碳汇项目进行可行性调研, 初步估计其碳汇潜力价值高达10亿元· yr-1, 通过碳汇交易(以自愿市场交易为主要目标)实现生态补偿, 促进本地经济发展。草地生态系统的巨大固碳潜力和碳汇价值, 将会在未来的碳交易市场中有很大的交易空间。

目前已有许多国家相继建立各自碳交易市场体系, 全球碳交易市场扩张迅速, 碳排放交易市场很可能成为全球第一大商品交易市场。而作为全球排放量最大的发展中国家, 中国具有艰巨的减排任务, 碳交易无疑是一种低成本达到履约目标的手段。我国碳交易市场目前属于积极探索阶段, 交易品种单一, 碳产品仅为自愿减排量、碳排放配额等现货。由于市场参与程度和交易低, 供求关系不稳定, 缺失定价机制, 导致碳交易价格波动。发达国家以偏低的价格在CDM市场中, 从中国大量收购CER等产品, 再包装为价格较高的期货卖给中国, 这之间造成了大量的资金损失, 故统一中国碳交易市场具有一定的紧迫性。需完善碳交易制度和市场, 制定统一的交易标准, 扩大交易品种, 如期货、期权和其他衍生品。

草地具有很强的碳汇能力[38], 同时也是受人类活动影响最为严重的生态类型。由于超载放牧等原因导致草原面积缩小, 草地退化, 土壤有机碳减少。运用草地生态系统碳汇功能, 草地碳汇供给者通过改变管理利用方式(如合理载畜、植被恢复等), 增加草地碳汇量[39], 形成的碳汇量得到第三方机构的合理认证, 将有效的碳汇额度进行市场交易, 既降低了牧民因减少载畜数量带来的损失, 防止对草地资源的过度开发利用, 还可以促进草地生态系统恢复, 增强草地的固碳能力。通过市场机制来进行生态补偿, 实现生态经济良性发展, 达到生态环境改善, 温室气体排放减少, 社会效益提高的多赢局面。但由于草地植被恢复周期长, 更易受自然和人为因素的影响, 缺乏草地生态系统全面规划, 造成草地碳汇核算方法、标准未统一并存在较大的不确定性。目前草地碳汇研究开发滞后, 不利于CDM项目的实施, 草地碳汇进一步参与碳汇交易, 仍需要更深入的理论研究、实地测量和前期建设。

The authors have declared that no competing interests exist.

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|